Perguntas Frequentes

O que vem a ser a contribuição sindical rural?

A contribuição sindical rural é uma relevante contribuição financeira, recolhida espontaneamente pelos produtores rurais, enquadrados na categoria econômica rural, nos termos do Decreto-Lei nº 1.166/71.

Referida contribuição existe desde 1943 e serve para subsidiar as atividades sindicais desenvolvidas pelos representantes da categoria patronal rural.

Quem recolhe a contribuição sindical?

A contribuição sindical é recolhida por todos aqueles que participam de uma determinada categoria econômica ou profissional ou ainda de uma profissão liberal em favor do sindicato representativo da mesma categoria ou profissão (Art. 578 a 591 da CLT).

A contribuição sindical rural é recolhida pelos produtores rurais – pessoa física ou jurídica – conforme estabelece o Decreto-Lei nº 1.166, de 15 de abril de 1971:

Art. 1º – Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se:

II – empresário ou empregador rural:

a) a pessoa física ou jurídica que, tendo empregado, empreende a qualquer título, atividade econômica rural;

b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsistência e progresso social e econômico em área superior a dois módulos rurais da respectiva região;

c) os proprietários rurais de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região.

A quem compete a arrecadação e distribuição da contribuição sindical rural?

Até o exercício de 1990, a contribuição sindical rural foi lançada e cobrada pelo Instituto Nacional de Colonização e Reforma Agrária – INCRA conjuntamente com o ITR.

Com o advento da Lei nº 8.022, de 12/04/90, a competência para o lançamento e cobrança das receitas arrecadadas pelo INCRA, passou à Secretaria da Receita Federal.

Todavia, em dezembro 1996, a Receita Federal do Brasil transferiu a competência para a arrecadação da contribuição sindical rural à Confederação da Agricultura e Pecuária do Brasil – CNA, representante do sistema sindical patronal rural, conforme previsto na Lei 8.847/94.

Qual a base de cálculo do valor da contribuição sindical rural?

O cálculo da contribuição sindical rural é efetuado com base nas informações prestadas pelo proprietário rural ao Cadastro Fiscal de Imóveis Rurais (CAFIR), administrado pela Secretaria da Receita Federal.

De acordo com o § 1º do artigo 4º do Decreto-lei nº 1.166/71, deve-se observar as distinções de base de cálculo para os contribuintes: pessoas físicas e jurídicas:

Contribuinte Pessoa Física – A contribuição é calculada com base no Valor da Terra Nua Tributável (VTNT) da propriedade, constante no cadastro da Secretaria da Receita Federal, utilizado para lançamento do Imposto sobre a Propriedade Territorial Rural (ITR).

Contribuinte Pessoa Jurídica – A contribuição é calculada com base na Parcela do Capital Social – PCS, atribuída ao imóvel.

Valor do Pagamento – Desde o exercício de 1998, é emitida uma única guia por produtor, pessoa física ou jurídica, contemplando todos os imóveis rurais de sua propriedade declarados à Receita Federal.

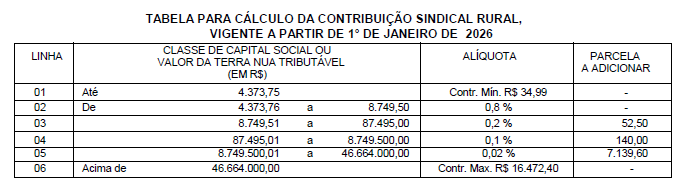

Para a pessoa jurídica, o valor base para o cálculo corresponde à soma das parcelas do capital social. Para a pessoa física, o valor base para o cálculo corresponde à soma das parcelas do VTN tributável de todos os seus imóveis rurais no País, conforme declaração feita pelo próprio produtor à Secretaria da Receita Federal. Com base na tabela a seguir é possível calcular o valor da Contribuição Sindical Rural, conforme o inciso III, do artigo 580, da CLT:

Veja abaixo exemplos de cálculos:

Cálculo simplificado (utilizando a parcela a adicionar)

Tomamos como exemplo o valor do capital social – PCS ou da terra nua tributável – VTNt dos imóveis declarados pelo produtor (Base de Cálculo): R$ 100.000,00

Nesse caso, aplicando o valor na tabela, utilizaremos a quarta linha para cálculo da Contribuição Sindical Rural, veja como:

Valor da CSR= Valor do capital social ou VTNt x alíquota + parcela adicional;

Calculando: R$ 100.000,00 x 0,1% + R$ 140,00 =R$ 240,00.

Cálculo progressivo

Com a tabela progressiva, o valor da Contribuição corresponde à soma da aplicação das alíquotas sobre a parcela do capital social/VTN tributável (Base de Cálculo), distribuído em cada faixa.

Calculando através do cálculo progressivo para a mesma base de cálculo de R$ 100.000,00:

R$ 8.749,50*0,80% + (R$ 87.495,00 – R$ 8.749,50)*0,20% + (R$ 100.000,00 – R$ 87.495,00)*0,10% = R$ 240,00.

Nos cálculos exemplificados, o valor encontrado da Contribuição Sindical Rural é o mesmo. Portanto, a parcela adicional constante da tabela visa apenas simplificar o cálculo da Contribuição.

Como e quando recolher a contribuição sindical rural?

A arrecadação da contribuição sindical rural é realizada anualmente.

A Confederação da Agricultura e Pecuária do Brasil – CNA, envia ao produtor rural uma guia de recolhimento, já preenchida, com o valor da sua contribuição.

Os recolhimentos das contribuições sindicais, pessoas físicas e jurídicas, podem acontecer a qualquer tempo, todavia, a data de vencimento é 22 de maio de cada ano.

O que fazer quando não receber a guia de recolhimento da contribuição sindical rural?

O proprietário rural que, por qualquer motivo, não recebeu a sua guia de recolhimento do exercício, deve procurar o Sindicato Rural do Município ou a Federação da Agricultura e Pecuária do Estado onde reside, a fim de que sejam adotadas as providências para a emissão de nova guia, ou se preferir, emiti-la por meio do link abaixo.

O pagamento pode ser Parcelado?

A contribuição sindical não pode ser parcelada por força do que dispõe o artigo 580 da CLT, que diz: a contribuição sindical será recolhida, de uma só vez, anualmente.

Como proceder no caso de alteração ou correção das informações cadastrais do proprietário ou do imóvel?

No caso de alteração ou correção cadastral, o proprietário do imóvel rural deverá entrar em contato com o Departamento de Arrecadação e Cadastro da Federação da Agricultura e Pecuária do Estado de São Paulo – DAC/FAESP, para obtenção das orientações necessárias a formalização da solicitação, munido da documentação comprobatória.

O referido contato poderá ser mantido via e-mail: dac@faespsenar.com.br ou pelo fone: (11) 3121 7233.

Quais as penalidades aplicáveis em caso de inadimplência?

Em caso de inadimplência, com o não recolhimento até o dia 22 de maio de cada ano, as penalidades aplicáveis estão previstas no Art. 600 da CLT, com entendimento jurisprudencial no sentido da aplicação do Art. 2º da Lei 8.022/90.

Contudo, com o advento da Lei 13.467/2017, não estão sendo aplicadas as penalidades para as contribuições sindicais rurais a partir do exercício de 2018.

Como são aplicados os recursos?

Todo valor arrecadado com a contribuição sindical rural é destinado ao custeio das atividades e representações desenvolvidas pelas entidades sindicais, que representam aos produtores rurais.

Com efeito, uma verdadeira representação de classe exige uma estrutura forte e atuante. Nestes tempos de globalização da economia, somente uma representação assim constituída poderá concretizar as reivindicações do setor junto às lideranças políticas locais, estaduais e nacionais.

A CNA, as Federações da Agricultura e Pecuárias dos Estados e os Sindicatos Rurais expressam e defendem as reivindicações do setor, participando de debates, comissões, acordos e convenções coletivas de trabalho, reuniões, entre outros foros de decisão.

Além do mais, o Sistema Sindical Rural é um canal indispensável para a transferência de informações sobre os assuntos principais do dia-a-dia do produtor rural, como, por exemplo, as atualizações legislativas, as cotações nacionais e internacionais, a orientação sobre reforma agrária e desapropriações, esclarecimentos de caráter jurídico, trabalhista, previdenciário e outros.

Por outro lado, através do Serviço Nacional de Aprendizagem Rural (SENAR), o Sistema Sindical Rural capacita e treina o pequeno produtor e o trabalhador rural, sendo que, Desde 1993, o SENAR já capacitou mais de cinco milhões de trabalhadores do campo em todo o Brasil.

Como é feita a distribuição dos recursos arrecadados com a contribuição sindical?

Quando o produtor rural (pessoa física ou jurídica) recolhe sua contribuição sindical, os recursos arrecadados, retirados os custos da cobrança, são distribuídos conforme estabelece o artigo 589 da CLT:

- 20% destinam-se ao Ministério do Trabalho e Emprego – MTE;

- 60% destinam-se ao Sindicato Rural;

- 15% destinam-se à Federação de Agricultura do Estado; e

- 5% destinam-se à Confederação da Agricultura e Pecuária do Brasil – CNA

×